No hay peor mentira que una media verdad, dice el refrán. En esta conferencia, el CEO de Repsol afirma que “no es de recibo que haya que enfrentarse a meses en los que las familias tengan que pagar la electricidad a 220 o 250 €/MWh o que haya industrias que tengan que parar porque no pueden afrontar los costes energéticos”.

Imposible estar en desacuerdo. Pero achaca esa subida de precios casi exclusivamente al precio de las emisiones de CO2 en el sistema europeo de emisiones, ETS. Sin más.

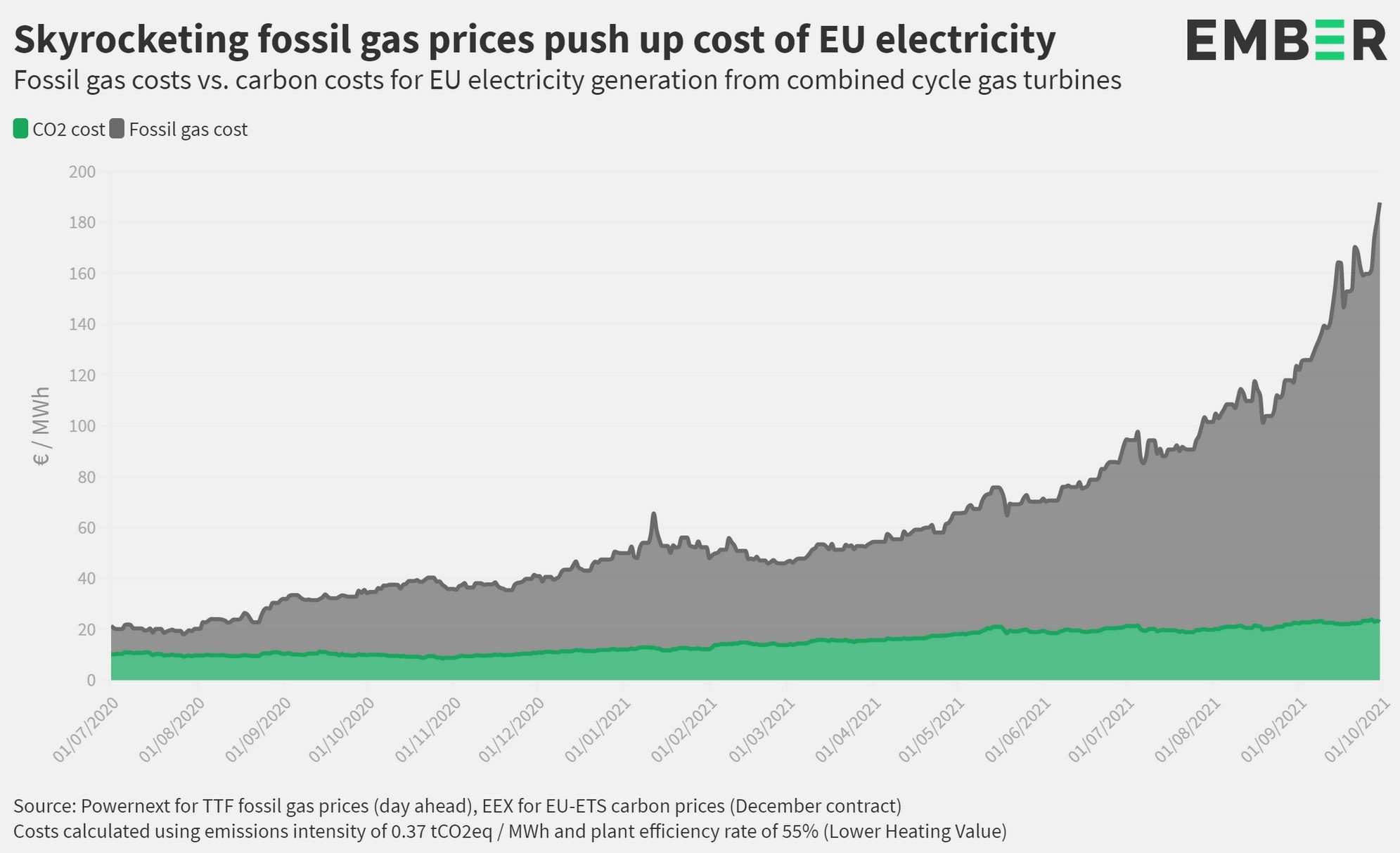

Esta gráfica muestra la subida del precio de la electricidad en toda la Unión Europea desde julio de 2020 a octubre de 2021. Abajo, en verde, el efecto del precio del CO2. Arriba, en gris, el efecto de la subida del precio del gas natural fósil.

Como veíamos en este resumen del análisis de la AIE, la subida del precio de la electricidad se debe, sobre todo, a la subida del precio del gas natural fósil en los mercados internacionales, combinado con un sistema marginalista de fijación de precios que habrá que revisar seriamente: más del 70% de la producción eléctrica (nuclear, hidráulica, eólica, fotovoltaica y otras) se produce a un coste muy por debajo de los 40-50 €/MWh y menos de un 30% se produce con gas fósil, a esos precios.

El sector de generación eléctrica gana miles de millones anuales con precios mayoristas promedio por debajo de 50 €/MWh, por lo que no parece de recibo que gane decenas de miles de millones aprovechando que el gas fósil está por las nubes, con el resultado de poner contra las cuerdas a la industria y a muchas familias.

De hecho, en España hay 18 millones de contratos del mercado ‘libre”, con tarifas pactadas, fijas (digamos entre 10 y 20 céntimos/kWh, es decir, entre 100 y 200 €/MWh) y unos 11 millones de contratos indexados al precio mayorista, entre los que se encuentran los de la mayor parte de las industrias. Ese tipo de contratos ha sido siempre más ventajoso que las tarifas reguladas, pero no ahora, con el gas casi diez veces más caro que al inicio de la pandemia. Casi todo lo que dice Imaz es cierto, pero lo que no dice, también lo es.

Por ejemplo, dice que parte de la culpa de la subida del precio del gas se debe a que las empresas no han invertido en exploración de gas natural fósil; cierto; o que los bancos no financian esas inversiones; cierto. Pues que inviertan masivamente en plantas de biometano, llamado a reemplazar al gas fósil en todos sus usos. Habla de la posible pérdida de empleo en una acería que tiene que cerrar por el precio de la electricidad. Cierto, pero esa acería debería firmar contratos de suministro de electricidad con generadores, en la modalidad de PPA o subastas, como las recientes ocurridas en España, en las que los precios de adjudicación de más de 6.000 MW han sido entre 20 y 30 €/MWh. Habla de la eventual pérdida de empleos en el sector de refino. Cierto, pero si se realizan las inversiones necesarias para erradicar el gas fósil, mediante mil pequeñas plantas de biometano en cientos de granjas, vertederos, industrias y depuradoras, se crearán cien veces más empleos de los que se pierdan en un puñado de refinerías. Y eso va a ocurrir en toda Europa…

“Motor de combustión y neutralidad tecnológica”… Bueno, por fin llegó a su libro, de eso se trataba… A eso ya le contesté en mayo, en esta otra réplica. No es posible reducir las emisiones en ciclo de vida de los motores de combustión, ni ahora ni nunca. En este artículo, basado en un informe del organismo independiente International Council on Clean Transportation (ICCT), se demuestra que las emisiones totales (en el tubo de escape, en la fabricación del coche y en las baterías, en el proceso de refino y distribución y en las fugas de metano) de las diferentes tecnologías son de unos 250 grCO2e/km para los motores de combustión y entre 40 y 80 para los diferentes tipos de vehículo eléctrico, en varias geografías, en 2020. En 2050, esas emisiones serán más de 200 y menos de 40 grCO2e/km, respectivamente.

No hay futuro para los hidrocarburos. Cuando toda la electricidad sea producida con fuentes renovables (incluyendo baterías, hidrógeno, bombeo y biometano), podremos prescindir del gas natural fósil. Y cuando toda la movilidad sea propulsada por tecnologías sin emisiones (electricidad renovable, hidrógeno, amoníaco o electrocombustibles), podremos prescindir del petróleo.

El horizonte de todo eso será 2050 en la UE. y quizás en toda la OCDE, y algo más tarde en el resto del mundo. Y las crisis como la presente solo nos recuerdan que llevamos años de retraso. No será fácil, pero la recompensa final será un clima soportable, una atmósfera respirable, una factura energética muy inferior y millones de empleos netos en la instalación, renovación, operación y mantenimiento de todas las infraestructuras sin emisiones.

Aceleremos la transición. Como sea. No podemos depender de un 75% de combustibles importados.

Por Emilio de las Heras – Experto en Cambio Climático y Economía