Esta semana se cumplen dos años desde que el Gobierno pidiera el rescate a nuestros socios europeos con el fin de sufragar el coste de la reestructuración del sistema financiero. La nacionalización de BFA-Bankia y la posterior reformulación de cuentas dieron como resultado unas necesidades de capital de más de 19.000 millones de euros, un coste entonces inasumible para España, que entonces se encontraba en el centro de todas las miradas por parte de inversores y autoridades internacionales.

Dos años tras los que seguimos sin conocer qué ocurrió realmente en BFA-Bankia, entidad que ahora, tras las inyecciones de capital público y tras provisionar todo lo provisionable, está instalada en los beneficios. La versión oficial, la que se ha generalizado en la opinión pública, apunta a la politización de sus administradores como la principal problema, con Caja Madrid, Blesa y Rato como máximos exponentes. Según esta versión, fue su codicia y su falta de pericia y conocimiento las que llenaron el balance de la caja de activos tóxicos, que acabaron por volver a la entidad insolvente. Pero, ¿es esta versión la verdad?

Unos documentos internos de BFA-Bankia a los que ha tenido acceso este periodista muestran una realidad que matiza mucho esta versión. Se trata del Informe de Morosidad a 29 de febrero, elaborado por la Dirección General Financiera y Riesgos y remitido al Consejo de Administración el 16 de marzo de 2012. Es decir, apenas dos meses después el Ministerio de Economía intervendría la entidad, forzando la marcha del hasta entonces presidente, Rodrigo Rato, y apoyando en su lugar a José Ignacio Goirigolzarri, que posteriormente reformularía las cuentas y nombraría a un nuevo equipo gestor y administrador.

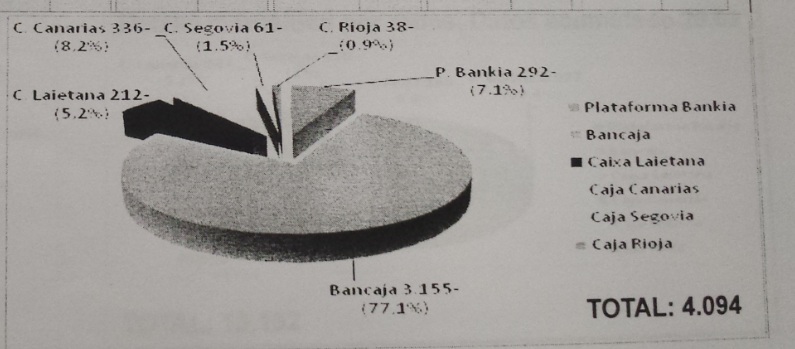

El documento no tiene desperdicio y muestra cómo en apenas unos meses el aumento de la morosidad se disparaba en Bancaja, muy por encima del resto, lo que obligaba a la entidad a un consumo de capital cada vez mayor. Según este informe secreto, la morosidad de BFA-Bankia entre diciembre de 2010 y diciembre de 2011 se había incrementado en 4.094 millones de euros, alrededor de un 30% en apenas un año. De este montante total, más de 3.155 millones de morosidad (el 77%) procedían exclusivamente de la caja valenciana dirigida por José Luis Olivas (ver gráfico inferior). En Caja Madrid, que tenía un balance de más del doble, la morosidad aportada a BFA-Bankia apenas alcanzaba los 292 millones de euros, y había crecido un 6,8% en un año. Una cifra más o menos en sintonía con el resto del sector.

En 2012 España regresó de lleno a la recesión económica y aquello tuvo su repercusión en las cifras de morosidad del sector financiero, que aceleraba el deterioro de sus balances. Así, entre el 31 de diciembre de 2011 y el 29 de febrero de 2012 la mora de BFA-Bankia se incrementó en otros 641 millones de euros. Y de nuevo, Bancaja acumulaba más del 70% del deterioro: Unos 450 millones del agujero procedían de las inversiones de la caja dominada por el PP valenciano.

En total, más de 3.500 millones de euros de morosidad en apenas 14 meses. Por mucho que la situación económica se hubiera deteriorado en el sector financiero, que lo hizo, este incremento brutal de la morosidad es difícil de explicar. ¿Qué diferencia había entre Bancaja y el resto de cajas? Pues algunas, asociadas sobre todo a su ámbito geográfico: En su balance pesaba mucho más aún la inversión inmobiliaria de sol y playa, no solo en hipotecas de segunda vivienda (que suelen tener más morosidad que las primeras), sino en créditos a promotores. Precisamente el sector de la promoción inmobiliaria fue uno de los que presentó antes concursos de acreedores y se vieron obligados a cerrar el negocio. En resumen, el balance de Bancaja era más frágil, comparativamente, que el del conjunto.

Se trata de una mora que, curiosamente, comenzó a aflorar solo una vez que la fusión de Bancaja con Caja Madrid y las otras cinco entidades, así como la salida a Bolsa, fueron un hecho. Conviene recordar que la integración de Bancaja en el SIP que acabaría formando Bankia fue una medida impulsada por el mismísimo MAFO, gobernador del Banco de España, que reunió de urgencia a Rato y a Olivas, les prestó su propio despacho y les forzó a llegar a un acuerdo. ¿Eran las cuentas de entonces fiables?

Tanto el BdE como la auditora (Deloitte) dieron su visto bueno a las cuentas de Bancaja con las que ésta procedió a integrarse en BFA y con las que posteriormente se embarcó en la salida a Bolsa. El supervisor incluso alabó las competencias del equipo directivo de la entidad. Meses después afloraba una morosidad muy por encima de la media del sector. ¿Casualidad? ¿Conocían los estos problemas los encargados de velar por que las cuentas reflejaran el verdadero estado de la entidad? ¿No los detectaron por falta de diligencia? ¿Los ocultaron fiando su solución a la futura entrada de inversores y capital? No es por sospechar, pero algo parecido YA PASÓ con el Banco de Valencia, entidad presidida también por Olivas, y el auditor y el banco acabaron imputados.

Este descubrimiento de morosidad oculta en apenas unos meses provocó en su momento todo un cataclismo en BFA-Bankia. Tanto que el entonces presidente, Rodrigo Rato, envió a uno de sus hombres de más confianza (José Manuel Fernández Norniella) a Valencia con el fin de que investigara a fondo el origen y las causas de estos inesperados problemas. De lo que descubrió allí no se ha conocido gran cosa, ya que la intervención pública de la caja forzó el cambio de gestores antes de que se resolviera nada. Eso sí, las desavenencias entre los dirigentes de la caja madrileña y la valenciana provocaron la dimisión de Olivas en mayo de 2012, quien anteriormente ya había dimitido también a finales de 2011 por el escándalo de Banco de Valencia.

El nuevo equipo dirigido por Goirigolzarri también ha visto cosas raras en Bancaja, toda vez que ha remitido más de una docena de posibles prácticas delictivas practicadas en la entidad, algunas de ellas relacionadas con su expresidente. Así, la Audiencia Nacional sospecha que el quebranto de las mismas para BFA-Bankia podría haber superado los 330 millones de euros. En este mismo periodo, que se sepa, no está siendo tramitada por la Fiscalía ninguna denuncia contra los antiguos gestores de Caja Madrid. No se trata de buscar culpables, se trata de analizar cuáles fueron los verdaderos problemas, con el fin de que no se vuelvan a repetir.