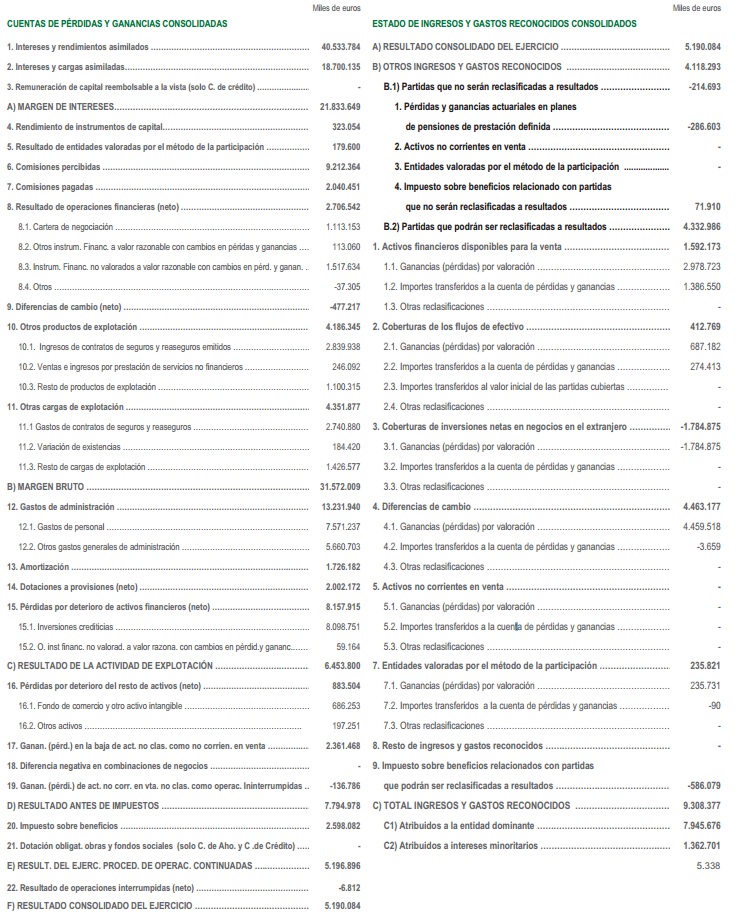

El FROB continúa en su cruzada por denunciar todo lo denunciable en Caja Madrid y BFA-Bankia. Este martes hemos conocido que se ha remitido a la Fiscalía un expediente sobre el sistema retributivo de la Alta Dirección en el que estiman que se podría haber causado un quebranto de unos 14,8 millones de euros a la caja ahora nacionalizada (después de una recapitalización con fondos públicos de más de 22.000 millones de euros). Pero, ¿Cómo funcionaba y estaba diseñado el sistema de retribuciones de los más altos directivos? ¿Quién lo había aprobado? ¿Quiénes disfrutaban de él? Aquí algunas explicaciones:

- El sistema de remuneraciones puesto ahora en cuestión fue propuesto por la propia Dirección de Caja Madrid (entonces liderada por Miguel Blesa) a la Comisión de Retribuciones, que lo estudió en noviembre de 2005. A pesar de que entonces en la caja había 250 personas consideradas «altos directivos», tan solo una docena de personas entraban en el reducido grupo de privilegiados de «Alta Dirección» (el presidente y los directores de unidad-directores generales).

- La decisión de quién entraba dentro de este selecto colectivo correspondía enteramente al presidente. Era él quien proponía a los órganos de Gobierno de la caja los cargos de director general, director general adjunto o subdirector general.

- Tal como muestran los documentos internos de retribuciones a los que ha tenido acceso este periodista, los miembros de la Alta Dirección gozaban de seis elementos distintos que conformaban su sistema retributivo: Salario (dividido entre retribución fija y variable a corto plazo), retribución variable a largo plazo, previsión social complementaria (plan de pensiones y seguro de vida), beneficios sociales (cesta de Navidad, préstamo vivienda habitual, seguro de accidentes, seguro médico, exención de comisiones bancarias, coche oficial y chófer, tarjeta visa, teléfono móvil, plaza de párking…), retribución flexible (el directivo decidía cómo cobraba una parte de su salario mediante un seguro médico familiar, un curso superior, guarderías… de forma que se podía recibir una mayor cantidad neta con una misma retribución neta) e incentivo a largo plazo.

- Cada año, el presidente de Caja Madrid (Miguel Blesa) contaba con una masa salarial predeterminada por el Consejo de Administración para repartir entre sus más altos directivos. Él, de forma discrecional, repartía esa cantidad prefijada entre esa docena de ejecutivos, a los que premiaba o apercibía así en función de su rendimiento y su desempeño (a juicio del presidente, su jefe). Este curioso sistema de funcionamiento creó no pocos quebraderos de cabeza en los altos escalafones de la entidad, toda vez que a unas hipotéticas bases objetivas para dirimir la labor de cada cual, se unía una cierta dosis de arbitrariedad, toda vez que Blesa no rendía cuentas ante nadie por esa decisión. Existía además la norma no escrita de que el presidente cobrara de forma general un 15% más que el alto ejecutivo mejor remunerado.

- El Consejo de Administración de Caja Madrid era el que decidía el conjunto de la masa salarial que cobraría la Alta Dirección, pero sin embargo no conocía la retribución total de estos altos ejecutivos. Había una serie de conceptos que no conocían los administradores «porque estaban especificados dentro de los contratos, que eran privados: indemnizaciones, cláusulas de no concurrencia, fondos de pensiones…», según explica un antiguo alto cargo de la caja a este periodista.

- El que sí que conocía los contratos de los altos ejecutivos era el Banco de España. Y es que el supervisor bancario español tenía entre sus obligaciones específicas la de controlar «los sistemas de retribución e indemnización de la alta dirección, así como los sistemas de incentivos de los gestores». ¿Insinúa así el FROB que el BdE no fue capaz de detectar o que ignoró las irregularidades que ahora denuncia ante la Fiscalía? Una vez más el FROB, controlado por el Ministerio de Economía, vuelve a poner en la picota (no sé si voluntaria o involuntariamente) la labor y la profesionalidad del Banco de España.

- No fue hasta el año 2009 en el que las autoridades reguladoras tomaron conciencia de lo sumamente importante que es el modelo de retribuciones a corto y largo plazo para el sostenimiento y la sostenibilidad de un sistema financiero. Tal como consta en la memoria de supervisión de 2009, no fue hasta entonces que se obligó a la entidades a disponer de una comisión independiente de retribuciones que trabajara en coordinación con la comisión de riesgos. Da la impresión de que hasta esos años en España (y en el mundo) ha podido existir una cierta manga ancha respecto a la supervisión y los métodos de control interno de las remuneraciones de los peces gordos de la banca.

el mundo). Suyas son obras ya clásicas como

el mundo). Suyas son obras ya clásicas como

accesible para cualquier persona interesada en general por la economía. Se lo advierto: Su visión del mundo cambiará después de leerlo.

accesible para cualquier persona interesada en general por la economía. Se lo advierto: Su visión del mundo cambiará después de leerlo. ro. Pueden compartirse o no, pero es de agradecer que se establezcan ideas y debates sobre cómo salir lo más fortalecidos posible de la gran recesión económica española desde la Guerra Civil.

ro. Pueden compartirse o no, pero es de agradecer que se establezcan ideas y debates sobre cómo salir lo más fortalecidos posible de la gran recesión económica española desde la Guerra Civil.