Llevamos semanas (prácticamente, desde que Syriza ganó las elecciones griegas) oyendo que se ha incrementado de nuevo el riesgo de que se produzca un Grexit. Bonito palabro. No es más que un neologismo económico-periodístico para designar, en inglés, la salida de Grecia del euro (Greece+exit). El término fue acuñado allá 2011, cuando la crisis del euro hizo y la imposición de duros ajustes a los helenos hizo temer que el país abandondaría la moneda única para salir de la crisis con una mayor autonomía: Adopción de una moneda propia, devaluación de la misma y, por tanto, impago masivo a los acreedores de todo el mundo.

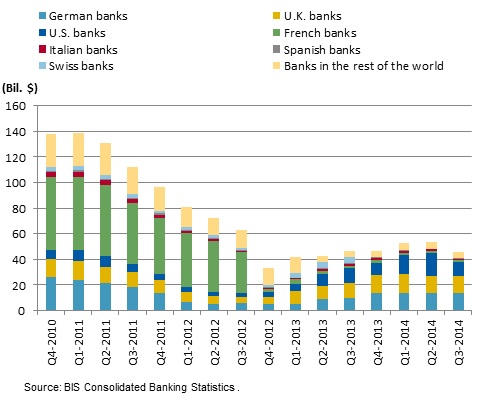

El temor a un Grexit vuelve a estar hoy de moda, y son numerosos los analistas e inversores que hacen sus cálculos sobre qué costes y riesgos podría conllevar. Sin embargo, las bolsas y los mercados no se tambalean como hace cuatro años. Hoy casi todos coinciden en que el riesgo sistémico no es tan grande como en 2011, ya que los inversores privados (sobre todo los bancos) se han ido deshaciendo de la mayoría de sus posiciones en el país heleno. Se puede ver claramente en este gráfico inferior extraído de un reciente informe de la agencia de calificación crediticia Fitch.

Esto es lo que yo llamo una desbandada en toda regla. «El impacto en los bancos extranjeros sería limitado una vez que ya han absorbido todas las pérdidas de la quita negociada en 2012, y después de haberse deshecho del riesgo griego desde entonces«, señalan los analistas de Fitch. Pero es que además, al contrario que en 2011, esta exposición al riesgo griego ahora está provisionada por los bancos. Es decir, que las entidades ya asumen que puede haber una pérdida y tienen el dinero para tapar el agujero en reserva. Otra agencia crediticia internacional (en este caso Standard & Poor’s) ha publicado otro informe en el que pone números a la exposición de los bancos a Grecia, país a país. Como muestra el cuadro inferior, los bancos franceses, por ejemplo, pasaron de una exposición de 40.000 millones de euros a inicios de 2012 a una de apenas 3.300 millones.

Tanto Fitch como S&P aseguran que los inversores tienen mucho menos que temer ante una posible salida desordenada de Grecia del euro. «No esperamos actualmente que un Grexit llevara a una alteración de las calificaciones de los bancos internacionales, o que dicha salida conllevara unos esfuerzos adicionales en forma de capital», explican los analistas de Standard & Poor’s. La poca deuda griega que queda en manos de los bancos extranjeros se reparte entre los alemanes (13.500 millones), los británicos (13.500 millones) y los estadounidenses (10.600 millones), unas exposiciones que no representan entre un 0,56% y un 0,34% de su exposición extranjera total.

Y es que el problema, tal como se puede ver en este otro gráfico elaborado por los analistas del think tank Bruegel, no está en los bancos privados, sino en los tesoros de los países europeos. Éstos han sido, tal como muestran los datos, quienes se han hecho cargo de la inmensa mayoría del nuevo endeudamiento de Grecia. Es en esto en lo que se sustancian los famosos programas de rescate a la economía griega. Los socios europeos han adquirido inmensos riesgos en el país heleno, y es por esto que las negociaciones entre el Gobierno de Syriza y el resto de socios ha sido tan sumamente agresivas. Cualquier impago aceptado por parte de los griegos supone una pérdida presupuestaria para otro país europeo (incluída España).

Las autoridades europeas no solo han asumido la deuda privada de los bancos, sino que han incrementado los niveles casi exponencialmente. Se puede ver muy claro en esta gráfica de más abajo, elaborada por el servicio de estudios del banco holandés Rabobank. Por si no habláis neerlandés, la deuda pública griega en manos de organismos públicos europeos es el concepto «buitenlands publieke sectoren». Como se puede ver, prácticamente nadie ha querido adquirir riesgo griego desde 2012, aparte de los socios europeos.

Las autoridades europeas no solo han asumido la deuda privada de los bancos, sino que han incrementado los niveles casi exponencialmente. Se puede ver muy claro en esta gráfica de más abajo, elaborada por el servicio de estudios del banco holandés Rabobank. Por si no habláis neerlandés, la deuda pública griega en manos de organismos públicos europeos es el concepto «buitenlands publieke sectoren». Como se puede ver, prácticamente nadie ha querido adquirir riesgo griego desde 2012, aparte de los socios europeos.

Visto lo visto, el riesgo para los países europeos no es pequeño. Tampoco para los griegos, que se enfrentan a un abanico en el que ambas opciones (quedarse o marcharse) tiene sus costes y sus incertidumbres. A finales de febrero las autoridades europeas y el Gobierno heleno llegaron a un acuerdo que, básicamente, suponía un balón de oxígeno de tres meses para posponer las verdaderas decisiones y tener más margen para negociar.

Pero uno de los problemas es que la troika no quiere negociar. No tiene nada que negociar que no implique la asunción, por parte de Grecia, de unas duras condiciones y unos ajustes presupuestarios preestablecidos. Y por eso están sonando los tambores del Grexit, porque a Varufakis y compañía no se les están presentando alternativas, y entre dos malas, quizás no lo sea tanto una en la que puedas controlar tú tu propia moneda y establecer un impago más o menos ordenado.

Tal como señalan los analistas del banco francés BNP Paribas en un reciente informe, la salida del euro supondría para Grecia la creación de una nueva moneda cuyo precio se depreciaría rápida y bruscamente. Esto implicaría a su vez controles de capitales y un empobrecimiento súbito de sus ciudadanos, que verían encarecidas todas sus importaciones. Además, la actividad económica en general sufriría, al menos en un primer momento, una nueva recesión. Por contra, vería mejorar relativamente su posición exportadora, y las divisas procedentes del turismo supondría una fuente de ingresos proporcionalmente más grande. «Los beneficios de una devaluación probablemente sólo se sentirían pasado un tiempo», concluyen desde BNP Paribas.

También serían «potencialmente significativos» los daños causados a las economías europeas de un hipotético Grexit. Solo teniendo en cuenta los números, se perderían, en parte o en su totalidad, 195.000 millones de euros en créditos concedidos al Estado Griego, ya que la deuda de este país, nominalmente en euros, sería incobrable.

Pero es que además está el peligro a lo desconocido. Y esto no es otra cosa que la reacción de los mercados a algo que hasta ahora no se ha contemplado seriamente: Que el euro como moneda única es algo reversible, y que no se ha demostrado como una solución eficiente en caso de fuertes crisis internas. «Un Grexit destruiría la idea de que la membresía de la zona euro es algo irrevocable. La percepción del riesgo de que uno o varios miembros abandonarán el euro tarde o temprano se incrementaría», anticipan desde BNP Paribas, que concluyen que hay que forzar las negociaciones para encontrar una salida conveniente para todos, ya que una salida de Grecia del euro supondría una pérdida neta para todos en Europa.