Suponiendo que estemos efectivamente saliendo de la crisis que afloró en 2008, creo que merece la pena -una vez más -identificar a los responables de la misma, que están en todos los países del mundo aunque ellos no lo sepan.

Creo que son:

- Los bancos centrales por no realizar la supervisión con el rigor debido y por servir a intereses espurios de grandes banqueros, ricos y gobiernos. Especialmente dolosa ha sido la actuación del Banco Central Europeo que sigue anclado en la utilización de la política monetaria para regular la inflación (por mandato), un índice que realmente ya no mide nada relevante ni es representativo de la actividad económica de un país (como tampoco lo es el Ibex o el PIB) y en animar el gasto público sin mirar el riesgo-país implícito.

- Los bancos comerciales y sus directivos por no entender muy bien su papel en el mundo como creadores de dinero y canalizadores del mismo a través del crédito a la actividad productiva (para la creación de riqueza) y la humana (para la compra de bienes y servicios). Cuatro responsabilidades se derivan de su negligencia en el caso americano y también español (entre otros): a. Animar en exceso la actividad inmobiliaria; b. Rebajar la supervisión crediticia obviando un adecuado análisis de riesgos; c. Alimentar la maquinaria del Estado con la adquisición de deuda pública para su derroche irresponsable y d. Comercializar productos altamente tóxicos, que ni sus consejos de administración entienden (derivados, preferentes, swaps, etc…), sacándolos rápidamente de sus balances y contagiando al sistema financiero global.

- Las agencias de calificación por trabajar al servicio de los emisores, que les pagan, y no de los inversores que son los que arriesgan.

- Los consumidores por un comportamiento irracional en la toma de decisiones importantes en lo económico, que ha puesto en riesgo su estabilidad incluso emocional, tomando créditos que no podían pagar (azuzados por «bancario»s pagados en base al cumplimiento de objetivos) y pagando precios por activos que no lo valían (validados por las agencias de tasación que elegían los mismos «bancarios» que les prestaban el dinero).

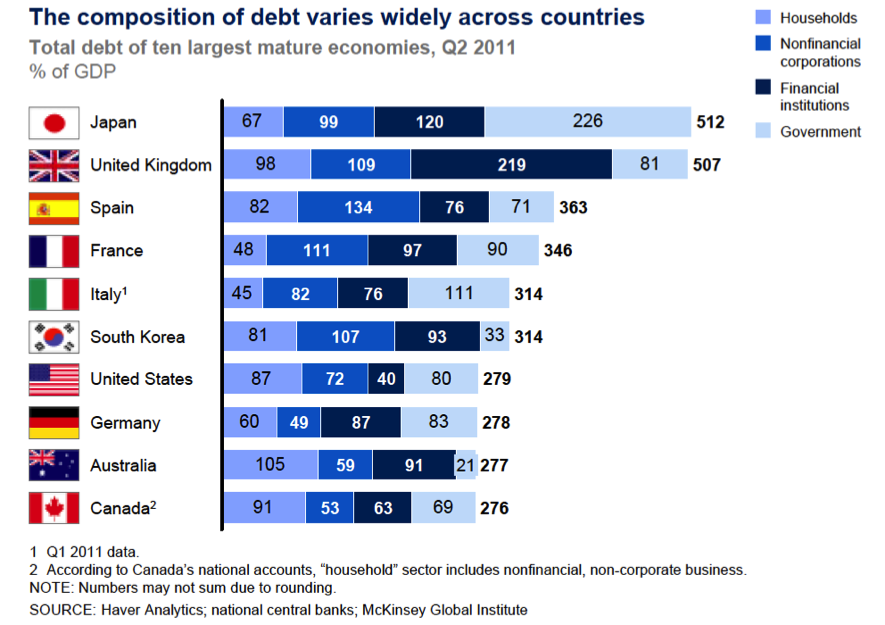

- Los gobernantes y sus opositores por ocuparse más de lograr objetivos electoralistas a corto plazo de corte populista (leyes aparentemente integradoras, infraestructuras a gogo, etc.) que de los relevantes a largo plazo: educación sólida asentada en valores, I+D, sanidad sostenible y fomento de un sistema productivo (adaptado a los recursos humanos y naturales disponibles) competitivo y a muy largo plazo y mantenimiento y mejora del entorno para que lo puedan disfrutar las generaciones futuras.

- Las grandes instituciones internacionales por describir muy bien el pasado y no ser capaces de impulsar modelos más prospectivos para ayudar a anticipar y prevenir los errores de los políticos.

- Los intelectuales por haber desaparecido casi completamente de la faz de la tierra y haber dejado sustituirse por los «internetuales» como los definió Paulo Coelho, aunque no sé si alguna vez realmente existieron.

¿Nos lo tenemos merecido? No. Los ciudadanos votamos a las personas (gobierno y oposición) que nos tienen que ayudar a interpretar la realidad, a través de una comunicación fiel y transparente de lo que nos atañe, y actuar con la anticipación y contundencia necesarias en cada momento.