*(Este post está escrito gracias a la colaboración de Javier Santacruz, economista actualmente en la Universidad de Essex)

Hace meses que varios economistas y analistas del mercado financiero me vienen alertando de un hecho que les ha llamado la atención: Las cuentas que Banco Santander y BBVA presentan a los medios no coinciden con las que luego se publican en los informes oficiales de la Asociación Española de Banca (AEB). Y no estamos hablando de unas décimas arriba o abajo, o de un redondeo. Las diferencias entre unas y otras suponen a veces cientos de millones de euros.

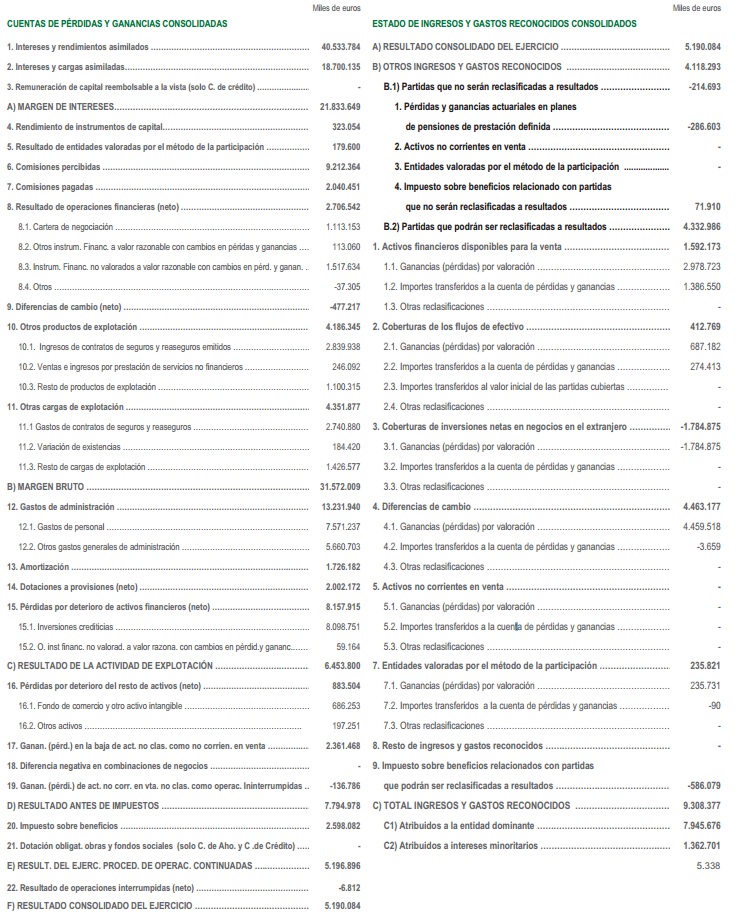

Empecemos por el Banco Santander, que al presentar sus datos consolidados (es decir, sumando todo el perímetro corporativo, incluyendo sus inversiones en el extranjero) referentes al tercer trimestre de 2014 se constatan fuertes diferencias entre las cuentas publicadas para periodistas e inversores y aquellas que se incluyen en los Estados Financieros (página 7) del conjunto de la patronal bancaria. ¿Dónde están las diferencias?

A pesar de que el margen bruto, la generación de negocio, es el mismo (31.572 millones de euros) como se puede ver en las imágenes inferiores (hacer click en ellas), el resultado consolidado del ejercicio varía en uno y otro documento: De 5.252 millones de euros (cuentas para prensa y accionistas) a 5.190 millones (cuentas para la AEB). Pero también de cara al público se muestran unos resultados globales con menores pérdidas por deterioros de activos (8.110M€ frente a 8.157M€), prácticamente la mitad de provisiones reconocidas (1.275M€ frente a 2.002M€) y un menor pago de impuestos (1.882M€ frente a 2.598M€), entre otros.

En el caso del Grupo BBVA, el lío es aún mayor, ya que la reciente incorporación de la filial turca Garanti supone todo un vuelco contable: Las cuentas del tercer trimestre incorporan los resultados de esta entidad mediante el método de «integración proporcional», que supone incluir el peso de esta entidad en todo cada apartado de los gastos e ingresos, mientras que en las cuentas presentadas ante la AEB el resultado de Garanti se integra mediante la conocida como «puesta en equivalencia» (solo incluye el resultado final y se suma). Esto supone que todas y cada una de las partidas de la cuenta de resultados de BBVA están «distorsionadas», en opinión de Javier Santacruz, lo que supone además una menor cantidad de ingresos y unos mayores gastos reconocidos en la contabilidad remitida a la AEB respecto a la presentación ante la opinión pública.

Cierto es que en la página 47 del mismo informe para inversores se muestran las dos cuentas y los cambios que se producen en las mismas por la incorporación del banco Garanti en función de la metodología. Pero claro, no es lo mismo la página 7 que la 47 (ver imagen inferior). Como me dice un antiguo alto cargo del sector financiero (que prefiere no ser identificado) «no me parece normal informar con una cuenta fabricada, aunque al final del folleto pongas la información buena«.

Es decir, grosso modo, que las cuentas publicitadas por los dos grandes bancos españoles ante medios e inversores muestran, de forma general, unas entidades más rentables y solventes que las que evidencian las cuentas que por otro lado publica la patronal bancaria. ¿Cuáles son las buenas? Los analistas y economistas financieros consultados por este periodista reconocen que ninguna de las dos opciones es falsa, aunque sí que la contabilidad mostrada al gran público está hecha «a la medida».

Que conste que no digo que esto sea una práctica ilegal, ni denunciable. No soy yo quién para decirlo, pero sí que creo que mi labor es dar a conocer que se llevan a cabo estas prácticas. Llevamos varias semanas «escandalizados» por el informe de los peritos del Banco de España que dice que las cuentas de BFA-Bankia no reflejaban la situación real de la entidad, y resulta que nuestros dos principales bancos tienen dos contabilidades públicas paralelas. Quizás, no sé, la CNMV tenga que imponer un criterio estandarizado para estas prácticas y así eliminamos riesgos futuros. ¿Cómo lo ven?

EDITO: Tras preguntar directamente a estas entidades sobre la existencia de discrepancias entre unas cuentas consolidadas y otras, desde el BBVA me han respondido que «es una cuestión puramente contable» sin más implicaciones ya que se llega al mismo beneficio después de impuestos. El tema es que en unas cuentas deciden integrar a Garanti «proporcionalmente» y en el informe de la AEB lo hacen «por el método de la participación y con operaciones interrumpidas». Se mantiene lo dicho: Que la contabilidad más bonita es la que se usa para comunicar resultados a los inversores.

Todos son unos sinvergüenzas, no hay mas que decir…..

20 diciembre 2014 | 02:09

¿En los bancos, doble contabilidad? Por eso no dan nada a los ahorradores, no te digo

Clica sobre mi nombre

20 diciembre 2014 | 16:42