Los Presupuestos Generales del Estado, recien presentados por el Gobierno, son probablemente los que necesita España de cara a cumplir con las exigencias de nuestros socios del Eurogrupo. Y ello es así porque aspiran a que con las medidas de contención del gasto y de mayor exaccion fiscal se logre el tan cacareado 5,3% de deficit público sobre PIB en 2012 y, luego, «solo» quedará dejarlo en el 3% para 2013.

¿Es eso importante para los «mercados»? En parte sí, pues que los políticos y burócratas europeos esten satisfechos es bueno, ya que tranquiliza a los analistas de los bancos que se ocupan de la deuda soberana, como explicaba en un post anterior.

Pero lo que a los inversores («mercados») de verdad les importa es que se les devuelva lo prestado.

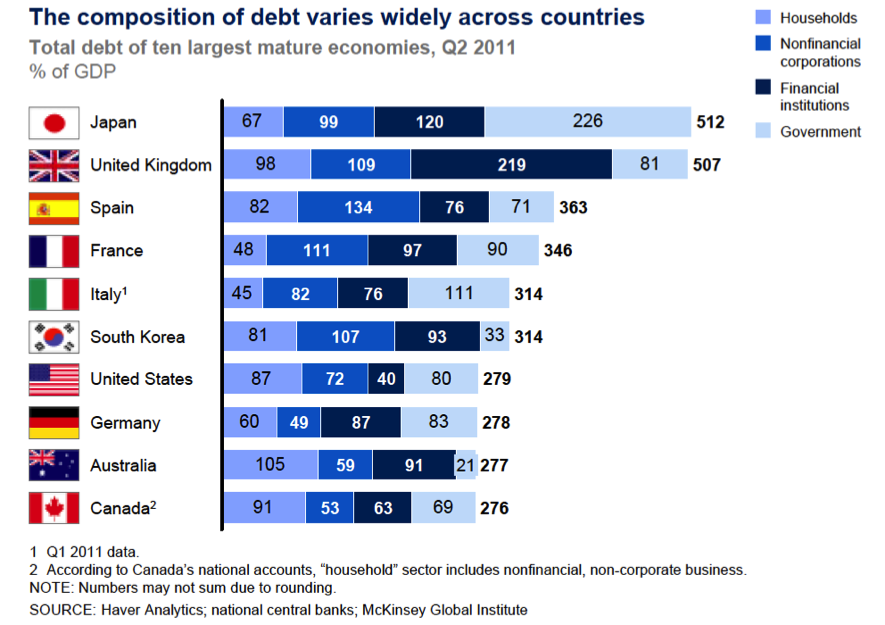

Y en esto, la deuda pública no es el problema, ni la reducción del deficit es la solución. El problema real es la deuda privada que alcanzaba 292% del PIB al finalizar el segundo trimestre de 2011. De ese abultado porcentaje, 134% correspondía a deuda de empresas, 76% a deuda de entidades financieras y 82% a deuda de hogares (personas). Si a esta deuda privada le añadimos la deuda pública (71%), resulta que la deuda total española ascendía al 363% del PIB. ¡Ahí es nada! De las más altas del G-20, por debajo de Japón y Reino Unido (ambas por encima del 500% del PIB), y casi al nivel de la de Francia e Italia (del 346% y 314%, respectivamente).

McKinsey Global Institute: Debt and deleveraging: Uneven progress on the path to growth. January 2012

Lo que los mercados valoran es la probabilidad de que no se les devuelva lo prestado. El tipo de interés representa el coste del dinero más el margen de beneficio más el riesgo asociado a que no se recupere lo prestado. Cuando sube la prima de riesgo, como ha ocurrido estos días, los inversores están anticipando que a lo mejor no cobran todo lo prestado.

¿Y por qué se dispara la prima de riesgo estos días? ¿Es por los Presupuestos Generales del Estado? Directamente, no lo creo. Más bien pienso que se debe a que, con estos Presupuestos de ahorro fiscal, el cuadro macroeconómico empeora a corto plazo y no se vislumbra crecimiento económico ni a corto y ni a medio plazo. Y si no hay crecimiento económico (consumo), disminuyen las ventas de las empresas, caen sus beneficios, no contratan [o despiden trabajadores], y tienen dificultades para repagar sus deudas. Y si esto ocurre, el Estado recauda menos impuestos [sobre beneficios empresariales o sobre la renta de las personas físicas] y debe recortar gastos para no generar más déficit público (que debe pedir prestado), y tiene dificultades para justificar que va a poder pagar su deuda [la pública].

Así que los mercados [y yo también] quieren que se les explique ahora como va a crecer la economía a medio plazo, y presionan para que se les diga [y convenza]. Su forma de presionar es subiendo el precio del dinero que están dispuestos a prestar.

Y si mientras se explica cómo vamos a crecer, dirigentes políticos (Sarkozy), burócratas, el PSOE (con muy poca credibilidad ahora) o medios de comunicación afines o desafinados echan más leña al fuego, pues los mercados [los inversores] dudan más y encarecen el precio de su producto: el dinero.

¡Esta es la cuestión, y no lo que explican interesadamente El País o El Mundo!