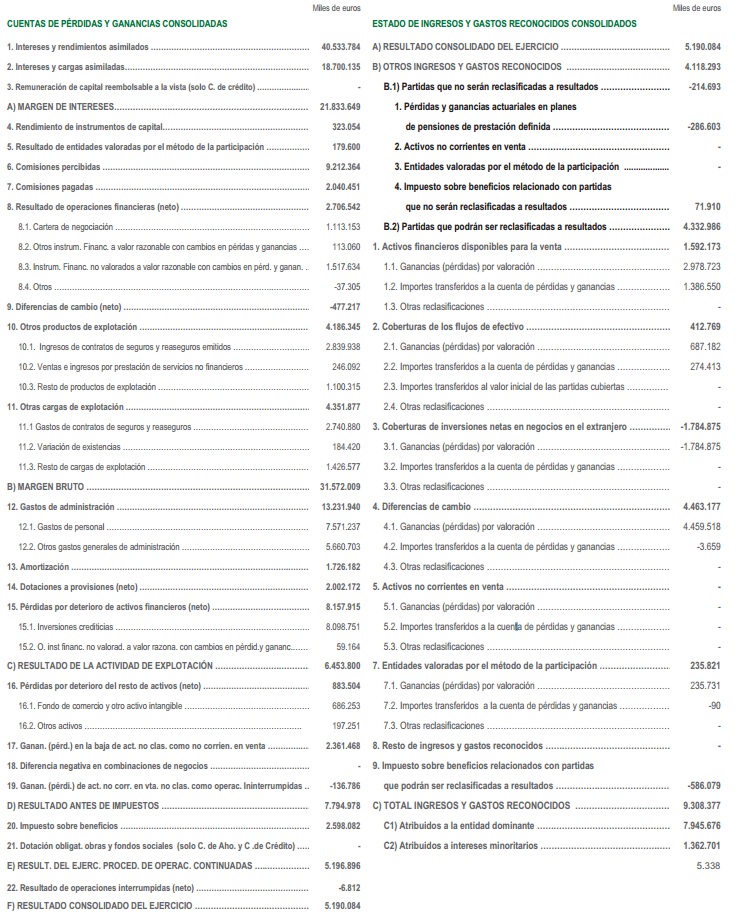

Hace año y medio ya, este periodista explicaba en un post de este mismo blog que el Gobierno había aprobado todo un rescate encubierto para la banca española. No era una provocación: El Estado le garantizaba a la banca (y por lo tanto a los acreedores) los llamados activos fiscales diferidos (DTA en inglés), que ocupaban en sus balances más de 30.000 millones de euros y se contabilizaban como capital a efectos regulatorios. Son, en esencia, pérdidas del pasado que permitirán deducirse impuestos en el futuro.

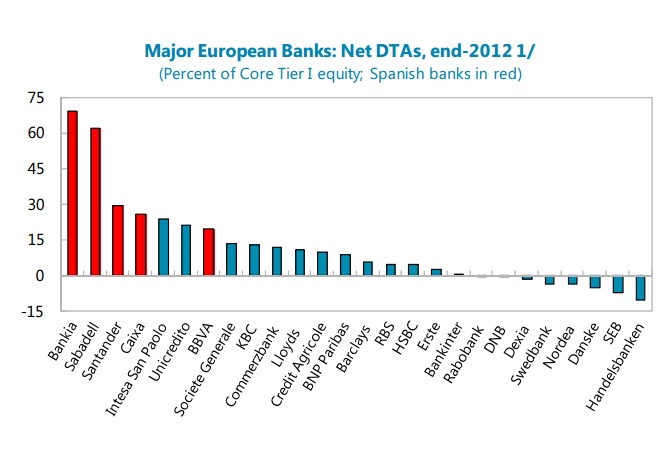

Activos fiscales diferidos en las principales entidades financieras

España, con el fin de evitar que las entidades financieras españolas tuvieran que recapitalizarse aún más, consintió en garantizar que los DTA se hicieran efectivos. Es decir, que aún en caso de que la entidad no solo no generase los suficientes beneficios como para activar esos DTA, sino que incluso fuera liquidada, los acreedores podrían contar con esos activos fiscales como si de un capital cualquier se tratara. Vamos, fue un rescate (indirecto, pero rescate) en toda regla —recapitalización vía aval— al que, aparentemente la Troika había dado su visto bueno.

Pero parece que ese visto bueno ha sido puesto en cuestión. Varios países miembro de la UE han denunciado ante la Comisión Europea la forma en que cuatro países del sur (Italia, Grecia, Portugal y la propia España) habrían concedido estos créditos fiscales a sus respectivos bancos privados. Las autoridades comunitarias de Competencia han reconocido este martes lo que el lunes había adelantado el Financial Times: Que han iniciado una investigación «exploratoria» para determinar si efectivamente se incumplió la normativa europea de ayudas de estado al garantizar los DTA de la banca.

Bruselas ha enviado un requerimiento por carta a estos cuatro países para que éstos les remitan toda la información respecto a los DTA de sus bancos. «No se trata de una investigación formal, sino que ha habido contactos a nivel técnico para tratar de saber si ha podido tratarse de una ayuda de estado irregular o no», han explicado este martes los portavoces comunitarios.

Si finalmente Bruselas determinara que estas ayudas fueran ilegales, o hubiera que devolverlas, tanto España como la banca española se meterían en un lío tremendo, que podría suponer una situación práctica de insolvencia para más de una entidad. Tal como señalaban los analistas de Fitch en un informe de diciembre sobre los bancos del sur de Europa, «Los regímenes fiscales en Italia, España, Portugal y Grecia, los bancos deben esperar mucho más tiempo que sus homólogos del norte de Europa antes de poder contabilizar sus gastos como deducciones fiscales. Esto significa que los DTA en el sur de Europa son típicamente más altos», explicaban.

Los DTA solo pueden contabilizarse como capital regulatorio si no dependen de los beneficios futuros. Es decir, si están garantizados de alguna forma. Ante el alto número de DTA en poder de los bancos del sur, estos cuatro países acabaron modificando sus legislaciones al respecto con el fin de permitir que estos DTA se convirtieran en créditos fiscales; es decir, que tuvieran el aval último del contribuyente.

En España, solo el Banco Santander tiene más de 21.000 millones de euros en DTA. Caixabak tiene más de 10.400 millones y BFA (matriz de Bankia) otros 10.360 millones (ver gráficos inferiores). La importancia de los DTA en la solvencia actual de los bancos españoles es casi absoluta, tanto que «sin estas medidas de compensación las entidades del sur se habrían visto severamente perjudicadas» en los últimos test de resistencia llevados a cabo por el BCE y la EBA.

Las sustanciales pérdidas reportadas por los bancos durante la crisis conllevaron pérdidas fiscales que reducirán los ingresos por impuestos de los gobiernos durante muchos años a partir de ahora, sobre todo en función de las facilidades que ponga cada Hacienda nacional a la hora de diferir estos créditos en el tiempo en relación a beneficios futuros. Pero esto no está en cuestión. Lo que está en cuestión no es más que la posibilidad de que estos DTA garantizados por España hayan sido una ayuda de estado, y por lo tanto hayan supuesto una alteración de las reglas de libre mercado y competencia que consagra Bruselas.

Sea como sea, parece que nos saldrá caro…