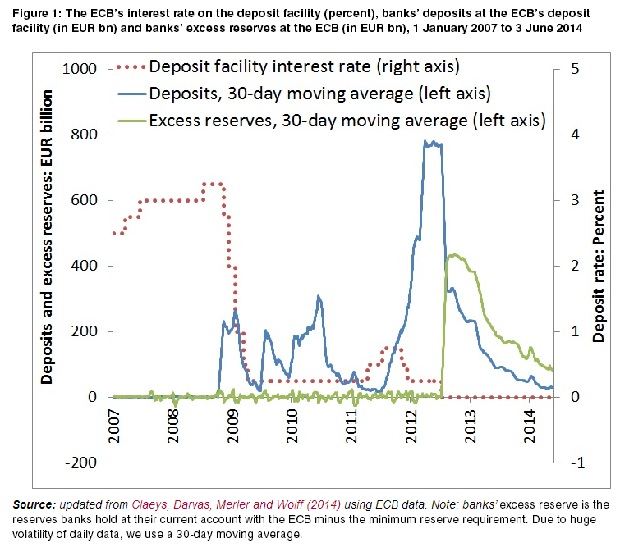

El mes pasado me atrevía a aventurar que el Banco Central Europeo no tomaría entonces ninguna medida radical en mayo para evitar el peligro de deflación y adelanté que las decisiones se implementarían este mes. ¡Bingo! He tenido suerte. La reunión de la cúpula del BCE ha decidido, por unanimidad, rebajar los tipos de interés a otro mínimo histórico (0,15%) y comenzará cobrar un -0,1% por la facilidad de depósito (es decir, el dinero que los bancos privados pueden depositar en su cuenta en Frankfurt). Ésta última busca penalizar que la banca mantenga un dinero ocioso, y así se vean incentivados a invertirlo.

Pero la medida más impactante, y que ha pillado por sorpresa a muchos, es la inyección, en dos tandas, de 400.000 millones de euros en liquidez para los bancos. Los efectos de los anteriores LTRO (así es su nombre técnico) ya se estaban agotando y los mercados venían pidiendo desde hace tiempo un nuevo chute en forma de dinero fácil, casi infinito. Pues ya lo tienen. Como novedad, y con el fin de evitar que esta inyección simplemente sirva para que los bancos compren deuda y obtengan un rendimiento sin riesgo (el famoso carry trade), el BCE impondrá como condición indispensable para acceder a estas líneas tendrán que conceder crédito a familias y empresas.

Las reacciones a las decisiones de Draghi, que casi nunca decepcionan, no se han hecho esperar. Y hay de todo. Por un lado, el profesor Robert Tornabell de la escuela de negocios Esade habla de un «cañonazo inesperado» por parte de SuperMario. En su opinión, según se desprende de las declaraciones del presidente del BCE; «habrá subastas trimestrales según sean necesarias y los bancos demuestren que pagan dinero a empresas y particulares, nunca a hipotecas y nunca a deudas soberanas», al tiempo que no descarta otras medidas no convencionales, como las ya comentadas QE («facilidades cuantitativas»).

En la misma línea se muestran los analistas del banco francés BNP Paribas, que acaban de publicar un análisis urgente sobre las medidas del BCE. En esencia, dan la bienvenida al paquete de acción y la intención explícita de tomar más en caso de que fuera necesario. «Los muy bajos costes de estas operaciones (…), la duración —cuatro años— y cómo están diseñados podrían hacer estas nuevas LTRO extremadamente útiles para incrementar el crédito«, aventuran desde la entidad gala.

Por su parte, el economista jefe de la gestora Robeco, Léon Cornelissen, no ha dudado en señalar las «sorprendentes» buenas nuevas del BCE como una gran ayuda para los países de la periferia del Euro, debido a que servirán para rebajar los tipos de interés de la deuda soberana. Sin embargo, su alcance será muy limitado, ya que apenas influirán positiva o negativamente en el crecimiento económico a medio plazo, «y no será un revulsivo para revertir las tendencias desinflacionarias de la Eurozona», ha añadido.

Menos entusiastas, aunque también optimistas, se han mostrado los analistas del think tank Bruegel, quienes en general dan la bienvenida al paquete completo de medidas del BCE, sobre todo en cuanto a la imagen de unidad que ha mandado (a pesar de las conocidas reticencias alemanas a tomar decisiones inflacionarias). No obstante, consideran que las decisiones tomadas este jueves no serán suficientes para dinamizar la economía lo suficiente como para espantar el fantasma de la deflación (o por lo menos del estancamiento de la baja inflación). En su opinión será necesario un futuro programa de compra directa de al menos 35.000 millones de euros en activos bancarios: bonos corporativos y otros tipos de deuda.

En resumen, el mercado y los analistas parecen haber acogido positivamente las decisiones tomadas este jueves por Draghi y sus chicos. Es una buena noticia, pues. Pero no pensemos que no tienen consecuencias (posible subida de los precios, o mayor especulación en los mercados financieros) ni que van a hacer desaparecer los problemas de la economía europea y española.

EDITO: Un compañero y sin embargo amigo, Pablo R. Suanzes (aquí su blog) me ha aportado otros dos análisis que añaden matices importantes a lo aprobado hoy en Frankfurt. Por un lado está el que hacen desde el banco estadounidense de inversión Morgan Stanley, que considera «sólido» el conjunto de acciones decidido por el BCE. Y es que «los bancos inicialmente serán capaces de pedir prestado hasta el 7% de sus préstamos a los sectores no financieros de la economía» durante un máximo de cuatro años, por medio de esa particular línea de crédito de hasta 400.000 millones de euros. En su opinión la puesta en marcha de un QE está aún lejos, ya que Draghi tendría aún varios cartuchos que gastar antes que tomar una medida tan impopular en el seno de la máxima autoridad monetaria del euro.

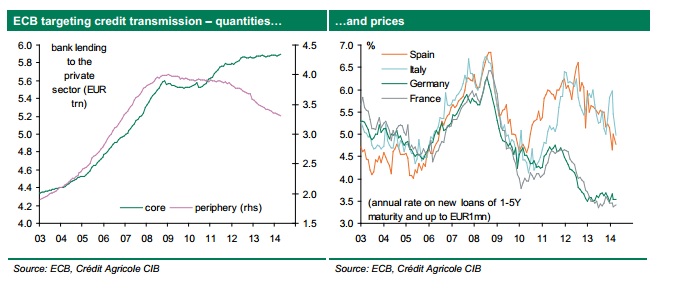

Por otro lado están los expertos del francés Credit Agricole, que en su último Focus, que destaca que la manguera del Banco Central Europeo es especialmente «amistosa» con los países de la periferia. «¿Quién dijo que el BCE decepcionaría? L0 más destacado de la reunión de hoy es que han probado que muchos de sus críticos estaban equivocados«, señalan, al tiempo que destacan que el compromiso de la institución para luchar contra la deflación ya no debería ser discutida.

«Hay una buena oportunidad para que la economía real y la periferia europea en particular se beneficien de unas condiciones de crédito más accesibles», estiman desde Credit Agricole, que también inciden en el hecho de que esta nueva ronda de LTRO será «muy diferente», en el sentido de que en esta ocasión tendrá unas condiciones mucho más generosas, si bien no permitirá los carry trades, esa peculiar respiración asistida para bancos y tesoros públicos. También es destacable el anuncio de que se están intensificando los trabajos preparatorios de cara a futuras e hipotéticas compras masivas de activos. Pero para esas medidas no convencionales todavía habrá que esperar…

La inyección ya sabemos en que bolsillos se quedará

05 junio 2014 | 23:14