El asesinato del archiduque Francisco Fernando de Austria y su esposa, en Sarajevo el 28 de junio de 1914, a manos del joven estudiante nacionalista serbio Gavrilo Princip, ligado al grupo nacionalista Mano Negra, es el detonante de la I Guerra Mundial. 9 millones de personas perdieron la vida.

25 años más tarde, el 1 de septiembre de 1939, la alemania nazi pretende crear un gran imperio europeo e invade brutalmente Polonia, lo que desencadena la declaración de guerra de Francia y del Imperio Británico y su Commonwealth al Tercer Reich. Empieza la II Guerra Mundial. 55 millones de muertos.

El 15 de septiembre de 2008, el banco de inversión Lehman Brothers se declara en quiebra. Las compañías hipotecarias Fannie Mae y Freddie Mac, la aseguradora AIG y hasta la gigantesca General Motors se tambalean. Ha estallado la III Guerra Mundial. Ninguna víctima mortal directa conocida.

Tras las primeras escaramuzas en EE.UU., la FED interviene, las Bolsas internacionales se desploman y, mientras, las materias primas se desbocan. Rápidamente la crisis se extiende a Europa, donde los bancos son rescatados, vendidos o intervenidos y estallan todas las burbujas creadas (obras públicas, viviendas, mercado hipotecario, etc.).

En este caso, las armas son las primas de riesgo, los «bail-out», los tipos de cambio y, como en el pasado, el campo de batalla -de nuevo- es la vieja Europa. Sin embargo, esta vez las alianzas son difusas y las líneas de resistencia no están claras. Las víctimas afortunadamente no son muertos ni heridos físicos, y me alegro de ello. Ahora son millones de parados y generaciones sin futuro aparente o que, como poco, habrán de pagar la reconstrucción con sangre de trabajo mal remunerado y años de esfuerzo. Es una guerra distinta, incruenta y sucia, pero una guerra al fin y al cabo.

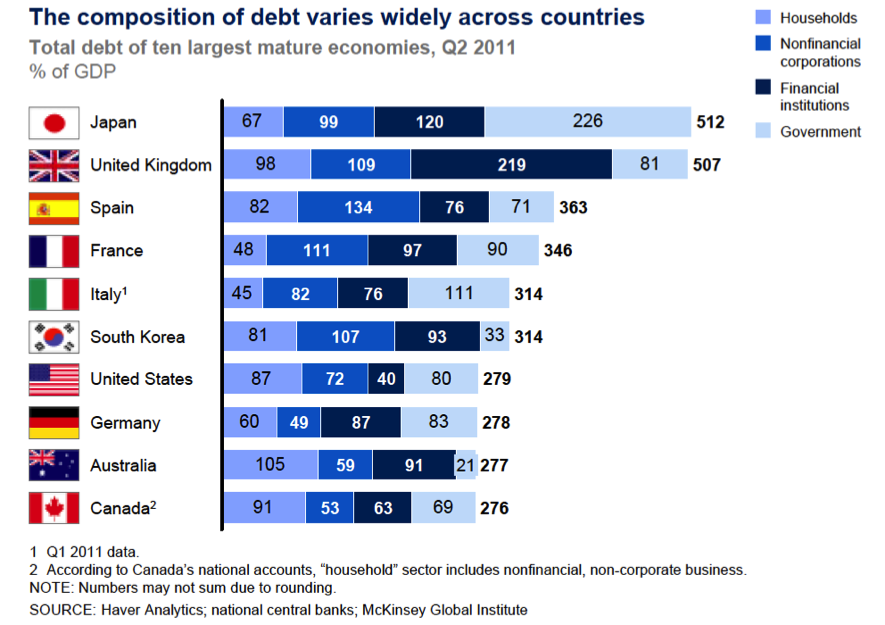

Las batallas las ganan Alemania y Francia. Utilizan la presión política y la máquina del dinero (el BCE). No defienden tan siquiera un territorio, como en las guerras del pasado, sino mantener o acrecentar su cuota en % del PIB mundial. Para ello, quieren imponer reglas para todos, pero reglas de control de los demás: política fiscal y política monetaria. España, Italia y Grecia sufren las derrotas.

Además, los conflictos en Oriente Próximo no solo no disminuyen sino que alcanzan cotas de extraordinario peligro para la estabilidad mundial. En este caso utilizan armas convencionales y los bienes a proteger son las materias primas, y sus propias víctimas se inmolan o mueren en nombre de la religión, en una confusión tremenda entre los fines y los medios utilizados para lograr aquellos.

Afortunadamente, 2 sub-continentes crecen: Latam y China, y permiten así mantener indicadores positivos y mercados para el crecimiento de países con tradición comercial.

En fin, una guerra / crisis que afortunadamente no revienta al mundo pues aun imperan el miedo y el sentido común. Grandes líderes sacaron al mundo de las 2 contiendas anteriores. En esta no los hay. Solo nosotros podremos salir de ella.

¿Y por qué todo esto?

Así como en la I Guerra Mundial fue una Mano Negra, con nombre y apellidos, la desencadenante de todo los males que asolaron al mundo durante tres décadas, en esta ocasión ha sido la mano invisible, incapaz de autorregular el mercado, la que ha propinado un brutal páliza al mundo, que tardará mucho en sanar sus heridas y recuperarse de sus magulladuras. ¡Pero sobrevivirá!

Eduardo Chillida, mano a tinta china