Llevamos semanas (prácticamente, desde que Syriza ganó las elecciones griegas) oyendo que se ha incrementado de nuevo el riesgo de que se produzca un Grexit. Bonito palabro. No es más que un neologismo económico-periodístico para designar, en inglés, la salida de Grecia del euro (Greece+exit). El término fue acuñado allá 2011, cuando la crisis del euro hizo y la imposición de duros ajustes a los helenos hizo temer que el país abandondaría la moneda única para salir de la crisis con una mayor autonomía: Adopción de una moneda propia, devaluación de la misma y, por tanto, impago masivo a los acreedores de todo el mundo.

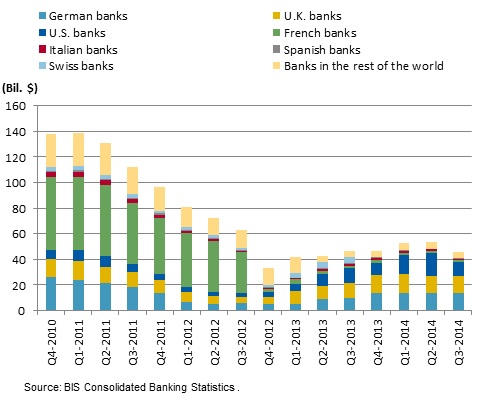

El temor a un Grexit vuelve a estar hoy de moda, y son numerosos los analistas e inversores que hacen sus cálculos sobre qué costes y riesgos podría conllevar. Sin embargo, las bolsas y los mercados no se tambalean como hace cuatro años. Hoy casi todos coinciden en que el riesgo sistémico no es tan grande como en 2011, ya que los inversores privados (sobre todo los bancos) se han ido deshaciendo de la mayoría de sus posiciones en el país heleno. Se puede ver claramente en este gráfico inferior extraído de un reciente informe de la agencia de calificación crediticia Fitch.

Esto es lo que yo llamo una desbandada en toda regla. «El impacto en los bancos extranjeros sería limitado una vez que ya han absorbido todas las pérdidas de la quita negociada en 2012, y después de haberse deshecho del riesgo griego desde entonces«, señalan los analistas de Fitch. Pero es que además, al contrario que en 2011, esta exposición al riesgo griego ahora está provisionada por los bancos. Es decir, que las entidades ya asumen que puede haber una pérdida y tienen el dinero para tapar el agujero en reserva. Otra agencia crediticia internacional (en este caso Standard & Poor’s) ha publicado otro informe en el que pone números a la exposición de los bancos a Grecia, país a país. Como muestra el cuadro inferior, los bancos franceses, por ejemplo, pasaron de una exposición de 40.000 millones de euros a inicios de 2012 a una de apenas 3.300 millones.

Tanto Fitch como S&P aseguran que los inversores tienen mucho menos que temer ante una posible salida desordenada de Grecia del euro. «No esperamos actualmente que un Grexit llevara a una alteración de las calificaciones de los bancos internacionales, o que dicha salida conllevara unos esfuerzos adicionales en forma de capital», explican los analistas de Standard & Poor’s. La poca deuda griega que queda en manos de los bancos extranjeros se reparte entre los alemanes (13.500 millones), los británicos (13.500 millones) y los estadounidenses (10.600 millones), unas exposiciones que no representan entre un 0,56% y un 0,34% de su exposición extranjera total.

Y es que el problema, tal como se puede ver en este otro gráfico elaborado por los analistas del think tank Bruegel, no está en los bancos privados, sino en los tesoros de los países europeos. Éstos han sido, tal como muestran los datos, quienes se han hecho cargo de la inmensa mayoría del nuevo endeudamiento de Grecia. Es en esto en lo que se sustancian los famosos programas de rescate a la economía griega. Los socios europeos han adquirido inmensos riesgos en el país heleno, y es por esto que las negociaciones entre el Gobierno de Syriza y el resto de socios ha sido tan sumamente agresivas. Cualquier impago aceptado por parte de los griegos supone una pérdida presupuestaria para otro país europeo (incluída España).

Las autoridades europeas no solo han asumido la deuda privada de los bancos, sino que han incrementado los niveles casi exponencialmente. Se puede ver muy claro en esta gráfica de más abajo, elaborada por el servicio de estudios del banco holandés Rabobank. Por si no habláis neerlandés, la deuda pública griega en manos de organismos públicos europeos es el concepto «buitenlands publieke sectoren». Como se puede ver, prácticamente nadie ha querido adquirir riesgo griego desde 2012, aparte de los socios europeos.

Las autoridades europeas no solo han asumido la deuda privada de los bancos, sino que han incrementado los niveles casi exponencialmente. Se puede ver muy claro en esta gráfica de más abajo, elaborada por el servicio de estudios del banco holandés Rabobank. Por si no habláis neerlandés, la deuda pública griega en manos de organismos públicos europeos es el concepto «buitenlands publieke sectoren». Como se puede ver, prácticamente nadie ha querido adquirir riesgo griego desde 2012, aparte de los socios europeos.

Visto lo visto, el riesgo para los países europeos no es pequeño. Tampoco para los griegos, que se enfrentan a un abanico en el que ambas opciones (quedarse o marcharse) tiene sus costes y sus incertidumbres. A finales de febrero las autoridades europeas y el Gobierno heleno llegaron a un acuerdo que, básicamente, suponía un balón de oxígeno de tres meses para posponer las verdaderas decisiones y tener más margen para negociar.

Pero uno de los problemas es que la troika no quiere negociar. No tiene nada que negociar que no implique la asunción, por parte de Grecia, de unas duras condiciones y unos ajustes presupuestarios preestablecidos. Y por eso están sonando los tambores del Grexit, porque a Varufakis y compañía no se les están presentando alternativas, y entre dos malas, quizás no lo sea tanto una en la que puedas controlar tú tu propia moneda y establecer un impago más o menos ordenado.

Tal como señalan los analistas del banco francés BNP Paribas en un reciente informe, la salida del euro supondría para Grecia la creación de una nueva moneda cuyo precio se depreciaría rápida y bruscamente. Esto implicaría a su vez controles de capitales y un empobrecimiento súbito de sus ciudadanos, que verían encarecidas todas sus importaciones. Además, la actividad económica en general sufriría, al menos en un primer momento, una nueva recesión. Por contra, vería mejorar relativamente su posición exportadora, y las divisas procedentes del turismo supondría una fuente de ingresos proporcionalmente más grande. «Los beneficios de una devaluación probablemente sólo se sentirían pasado un tiempo», concluyen desde BNP Paribas.

También serían «potencialmente significativos» los daños causados a las economías europeas de un hipotético Grexit. Solo teniendo en cuenta los números, se perderían, en parte o en su totalidad, 195.000 millones de euros en créditos concedidos al Estado Griego, ya que la deuda de este país, nominalmente en euros, sería incobrable.

Pero es que además está el peligro a lo desconocido. Y esto no es otra cosa que la reacción de los mercados a algo que hasta ahora no se ha contemplado seriamente: Que el euro como moneda única es algo reversible, y que no se ha demostrado como una solución eficiente en caso de fuertes crisis internas. «Un Grexit destruiría la idea de que la membresía de la zona euro es algo irrevocable. La percepción del riesgo de que uno o varios miembros abandonarán el euro tarde o temprano se incrementaría», anticipan desde BNP Paribas, que concluyen que hay que forzar las negociaciones para encontrar una salida conveniente para todos, ya que una salida de Grecia del euro supondría una pérdida neta para todos en Europa.

¿Cuando se termina esta falsedád del euro,el nuevo marco alemán que nos hunde la vida a todos con austeridad,deterioro,recesión,paro y décadas perdidas sin final?

12 marzo 2015 | 10:49

Toda esta basura de Unión Europea, capitalismo, Eurozona, Grecia y demás basura inventada si que da miedo. ¿Quién se cree que tantos países a la vez puedan estar bien económicamente si son tan mediocres como Grecia, España, Portugal e Irlanda sobre todo habida cuenta que hay una crisis económica cada 8 o 9 años? Solo a unos imbéciles a los que solo les importa ganar dinero como a los malvados y miserables capitalistas de clase alta. Vosotros seguid votando políticos que os crujirán.

Clica sobre mi nombre

12 marzo 2015 | 12:55

vayanse a la pmisma mierda demagogos

12 marzo 2015 | 13:33

Grecia no debe nada a Alemania.

Los bancos griegos deben a los bancos alemanes.

Los bancos españoles a los alemanes y franceses.

Estos mismos a los norteamericanos.

Los bancos griegos a los bancos españoles.

Y no termina ahí la puntualización.

El BCE (Banco Central Europeo) le da, si, le da, dinero a esos bancos a un interés de menos del 1%, y ellos «prestan» ese dinero a los países que necesitan reflotar sus bancos al 6% o más.

Con lo que los gobiernos de dichos países necesitan, y urgiéndoles los bancos, recortar gastos (sanidad, educación, cultura, investigación, prestaciones…) para poder pagar siquiera los intereses de los mismos.

Vuestra crisis no la pagamos !!!.

No se debe, no se paga !!!

Nacionalización de la banca !!!

La crisis que la paguen los capitalistas !!!

Auditoría popular de la deuda !!!

Salgamos de la Unión europea y del euro, contra la Europa de los mercados !!!

14 marzo 2015 | 02:08

La carta remitida al Eurogrupo por el ministro griego de finanzas, el señor Varoufakis, ha causado casi tanto revuelo como sus primeras apariciones públicas tras la esperanzadora victoria de Syriza. Los desplantes de primera hora a la troika han dado paso al inicio de una negociación en la que muchos vislumbran una temprana traición al programa electoral (el llamado Programa de Salónica) que les condujo a la victoria del 25 de enero.

Es muy pronto para vaticinar como van a discurrir los acontecimientos, pero es útil matizar algunas afirmaciones que se vierten en los medios de forma poco rigurosa.

En primer lugar, la carta remitida por el ministro Varoufakis el 23 de febrero al Eurogrupo (ministros de finanzas de los países que forma parte del euro) es sólo una declaración formal de inicio de negociaciones sobre el programa de estabilización (Programa de Ajuste Económico) firmado en mayo de 2010 y actualizado en 2012 entre la troika y el Gobierno griego, presidido entonces por el socialdemócrata Yorgos Papandreu. De hecho, y como corresponde a este tipo de procesos, se trata de un documento escrito en términos muy generales, que emplaza a los negociadores para discutir un documento más concreto a finales de abril próximo. No es ni siquiera un esbozo de las pretensiones del Gobierno de Syriza. Por esa misma razón, es un texto pactado entre ambas partes (Eurogrupo + Gobierno griego), no un texto espontáneo.

Para algunas voces, el simple hecho de que el Gobierno del señor Tsipras se haya prestado a negociar los términos del rescate en curso en vez de denunciarlo sin más supone de por sí una traición alPrograma de Salónica, en el que de forma expresa reclamaba “cancelar la mayor parte del valor nominal de la deuda pública para que sea sostenible en el contexto de una Conferencia europea de la deuda… Incluir una cláusula de crecimiento en el pago de la parte restante de la deuda, de modo que sea financiada en base al crecimiento y no al presupuesto. Incluir un período significativo de gracia (moratoria) en el servicio de la deuda para dedicar fondos al crecimiento. Excluir la inversión pública de las restricciones del Pacto de Estabilidad y Crecimiento. Un New Deal europeo de inversión pública financiada por el Banco Europeo de Inversiones. Flexibilización cuantitativa del Banco Central Europeo con compra directa de bonos soberanos”.

El texto da una de cal y una de arena, guiños a la izquierda y guiños (muchos) a la derecha. Entre los primeros, el acento en la lucha contra el fraude fiscal como fuente principal de ajuste presupuestario frente a los tradicionales recortes de gasto público; la renuncia a nuevas privatizaciones o la implementación de un plan contra la crisis humanitaria que sufren los griegos (subsidios para electricidad, alimentos, etc.). Entre los segundos, la renuncia a la creación de empleo público, el respeto a los procesos de privatización ya culminados o en curso, la posibilidad de una subida encubierta del IVA y, en definitiva, la garantía de que ninguna medida (incluyendo la lucha contra la crisis humanitaria) afectará a los objetivos de déficit público negociados con la troika.

La carta es en realidad un formalismo y no hay evidencias que nos permitan asegurar que Syriza ha renunciado ya a su programa original: las partes se han dado un tiempo y desconocemos si en estos momentos, entre bambalinas, afilan cuchillos para un enganchón digno de gatos en celo o si, por el contrario, tejen armoniosa y silenciosamente un encaje de bollillos neoliberal al gusto del BCE.

Lo que sí es evidente es que esta carta y el Programa de Salónica son absolutamente incompatibles por dos razones: a) por su coste, 11.000 millones de euros (alrededor del 6% del PIB griego), que supondría una severa desviación de la senda de ajuste de déficit público impuesta por la troika y b) porque elPrograma de Salónica implica la paralización del programa de reformas impuesto a Grecia en la negociación del rescate.

En mi opinión, o bien el Gobierno griego se pliega a las exigencias de la troika y renuncia al Programa de Salónica (cosa que personalmente no deseo), o bien entra en conflicto abierto con ella para dar cumplimiento al programa electoral con el que consiguió el apoyo mayoritario de la población helena.

Seamos sinceros: mientras Grecia permanezca en el euro, desobedecer a la troika supone el riesgo de ser castigado con un corte en el suministro de liquidez al sector público y financiero. El Gobierno griego necesita dinero fresco por importe de 31.100 millones de euros para cubrir el déficit público y refinanciar la deuda que vence en 2015. Por su parte, la banca griega debe más de 56.000 millones de euros al BCE. Mantenerse en el euro es aceptar que el mango de la sartén siga en manos de la troika: cualquier desviación de la senda neoliberal marcada por ella puede desembocar en una crisis de insolvencia de consecuencias catastróficas, en la que ningún Gobierno democrático está dispuesto a incurrir. El precio de ese irracional culto al euro es ya evidente: más desempleo, más pobreza y más desesperanza para el pueblo griego.

El gobierno de Syriza debería contemplar una salida ordenada del euro como una oportunidad. Incluso los economistas no dogmáticos de la derecha europea lo entienden así.

Salir del euro supone recuperar la soberanía monetaria, lo cual no es un asunto de nacionalismo nostálgico: supone la posibilidad de reactivar el crédito y poner a funcionar la economía griega. Son ya 51 meses consecutivos de contracción nominal del crédito (desde octubre de 2010) y ninguna economía capitalista puede crecer sin crecimiento crediticio. Disponer de moneda propia supone la posibilidad de impulsar el crédito, el crecimiento y el empleo.

Si además esa salida del euro va acompañada de una devaluación, ello permitiría recuperar la competitividad perdida frente a sus principales socios comerciales. Actualmente, la balanza comercial griega es deficitaria por importe superior a 20.000 millones de euros y el drenaje de recursos que se produce por esa vía supera, con mucho, el ahorro de divisas que ha logrado el país ajustando su déficit público: de hecho es 10 veces superior al déficit público previsto para 2015.

¿De qué sirve recortar servicios públicos si las divisas se fugan por una balanza comercial deficitaria ocasionada por la falta de competitividad? Con una devaluación se restauraría parte de la competitividad perdida desde la incorporación de Grecia al euro (un 11,1% frente a sus socios de la Eurozona), cosa que no se ha logrado con las medidas de austeridad y liberalización salvaje promovidas por la troika. Por supuesto, la salida del euro debe ir de la mano de una decidida lucha contra el fraude fiscal, de modo que ese mayor crecimiento económico revierta en una mejora de las finanzas públicas.

Ciertamente, el abandono del euro podría provocar algunas turbulencias financieras pero la historia demuestra que con los controles de capital adecuados éstas son transitorias y con un impacto limitado sobre el PIB: Grecia no es el primer caso (ni sería el último) de un país que abandona un tipo de cambio fijo o devalúa su moneda. La restauración del crecimiento no solo permitiría reducir ostensiblemente las actuales tasas de desempleo y pobreza (26,6% y 35,7% respectivamente), dando así cumplimiento a un programa electoral que ha concitado la esperanza mayoritaria de la población helena, sino que incluso favorecería un rediseño más racional de la nueva Eurozona, integrada por aquellos países con una evolución más pareja en materia de productividad.

por José Francisco Bellod Redondo

Doctor en Economía

Público 08/03/2015

Texto completo en: http://www.lahaine.org/grecia-o-salonica-o-el

14 marzo 2015 | 02:15