Este martes hemos conocido los datos de la Encuesta de Población Activa (EPA) referentes al primer trimestre del año. En concreto, el mercado laboral español destruyó 184.600 puestos de trabajo y el número de parados (no lo olvidemos, aquellos que buscan empleo) descendió en 2.300 personas. El Gobierno, a través del ministro de Hacienda, Cristóbal Montoro, no ha tardado en salir eufórico a proclamar que estas cifras son buenas y evidencian que España está saliendo de la crisis.

Pues siento estar en desacuerdo con el ministro (mi director, Arsenio Escolar, también lo está). Es cierto que el primer trimestre suele ser uno especialmente malo y que no es de los peores de la serie histórica, pero los datos están muy lejos de ser buenos. Muy lejos. Y es que «España sigue destruyendo empleo aunque a menor ritmo», tal como señala la investigadora de Fedea Sara de la Rica, para quien «incluso en términos desestacionalizados se destruye el 0,1% del empleo. Es un número más bajo que los anteriores, pero seguimos en tasas negativas», concluye, aludiendo a que no es que los parados hayan encontrado por fin un empleo, sino que han desistido de buscar.

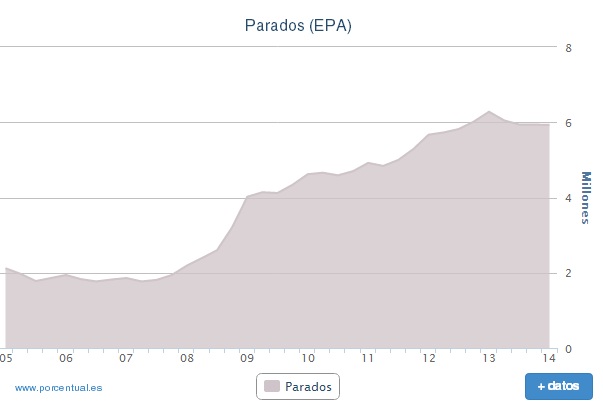

Datos del paro (vía Porcentual)

También es especialmente preocupante el descenso en la tasa de actividad: aquellos que están en edad de trabajar y que, 0 bien están trabajando o bien están buscando trabajo. Pues bien, esta tasa están en niveles especialmente bajos: alrededor de un 59%. Seguimos con niveles de desempleo cercanos a los seis millones de personas y no da la impresión de que la actividad tenga el empuje necesario para reducir esos volúmenes en muchos (demasiado) tiempo.

La tan alabada reforma laboral está demostrando no servir para aquellos grupos sociales especialmente afectados por la crisis. Así, ya son casi 2 millones los hogares con todos sus miembros en paro, después de haber subido en más de 53.000 en el último trimestre.

Que conste que llevo meses hablando de un cambio de ciclo y mostrándome optimista respecto a la coyuntura económica. Pero lo que no se puede negar es que los resultados de esta EPA son un jarro de agua fría, tal como expone un organismo tan poco sospechoso de antigubernamental como el servicio de estudios del BBVA. La creación de empleo está lejos aún y el que más se resiente es el sector privado, que pierde 175.100 empleos. La idea general la resume mejor que yo el secretario general de Acción Sindical de UGT, Toni Ferrer: «Nuestra economía no está en la senda del cambio de ciclo que se viene preconizando desde las grandes empresas y el Gobierno, sino que tiene riesgos potenciales y no aumenta su actividad». Más claro, agua.

No se trata de ser derrotistas ni de criticar por criticar. Al contrario. Estamos (casi) todos en el mismo barco y es una prioridad nacional generar empleo. Lo que no se puede hacer es mantener posiciones falaces y tratar de engañar a la población repitiendo que unos datos que son malos en realidad son buenos. Ni se puede tratar de ganar votos vendiendo optimismo que no se sustenta por datos reales. Así, sin autocrítica, no se tomarán las medidas adecuadas para por fin volver a la senda de la creación de puestos de trabajo.